Líneas de Crédito para Empresas: Guía sobre Financiación Flexible

Las líneas de crédito para empresas son instrumentos flexibles que permiten a los negocios acceder a capital de forma ágil para gestionar su liquidez, financiar proyectos o cubrir imprevistos. Este tipo de financiación resulta esencial para cualquier organización que busque mantener su estabilidad financiera y aprovechar oportunidades de crecimiento sin comprometer sus recursos inmediatos.

Conocer en profundidad esta herramienta financiera es fundamental para tomar decisiones acertadas sobre la gestión económica de tu negocio, especialmente en un entorno empresarial donde la rapidez de respuesta puede marcar la diferencia entre el éxito y el fracaso.

Las líneas de crédito para empresas son herramientas clave de financiación que permiten a los negocios acceder a capital de manera flexible y según sus necesidades puntuales.

En este artículo exploraremos qué son exactamente las líneas de crédito empresariales, cómo funcionan, sus ventajas competitivas frente a otros productos financieros, y los requisitos para obtenerlas.

AVISO IMPORTANTE: El contenido de este artículo tiene fines exclusivamente informativos. La información proporcionada no constituye asesoramiento financiero, legal, fiscal o de inversión. Las estrategias, datos y cifras sobre rentabilidades mencionadas son estimaciones basadas en condiciones generales del mercado y pueden variar significativamente según las circunstancias particulares de cada inversor, propiedad, ubicación y coyuntura económica. El autor y editor de este contenido no asumen responsabilidad por las decisiones que los lectores puedan tomar basándose en esta información.

Tabla de Contenidos

- Definición y funcionamiento de las líneas de crédito para empresas

- Cómo obtener una línea de crédito empresarial

- Ventajas de las líneas de crédito

- Diferencias entre préstamo y línea de crédito

- Conclusión y recomendaciones

- Recursos y preguntas frecuentes

- Las líneas de crédito empresariales permiten disponer de capital cuando se necesita y pagar intereses solo por el importe utilizado.

- Son ideales para gestionar fluctuaciones del flujo de caja y aprovechar oportunidades de negocio imprevistas.

- A diferencia de los préstamos, ofrecen flexibilidad en la disposición y devolución del capital.

- Requieren un historial crediticio favorable y documentación financiera actualizada.

Definición y funcionamiento de las líneas de crédito para empresas

Una línea de crédito para empresas es un acuerdo financiero mediante el cual una entidad bancaria pone a disposición de una empresa una cantidad máxima de dinero durante un periodo determinado. La particularidad de este instrumento es que la empresa puede utilizar parcial o totalmente estos fondos según sus necesidades específicas.

A diferencia de un préstamo tradicional, en la línea de crédito:

- Solo se pagan intereses sobre el capital efectivamente utilizado

- Es posible reutilizar el crédito una vez que se reembolsa el capital, siempre dentro del límite establecido

- Ofrece mayor flexibilidad en cuanto a plazos y cantidades

Ejemplos prácticos de utilización:

- Gestión de inventario: Una empresa de retail puede financiar la compra de mercancía adicional para temporadas de alta demanda.

- Cadena de pagos: Un negocio puede pagar a sus proveedores aunque aún no haya cobrado a sus clientes, evitando así tensiones en su flujo de caja.

- Inversiones menores: Realizar pequeñas remodelaciones o adquirir equipamiento sin necesidad de comprometer grandes sumas de capital propio.

Una línea de crédito permite a tu empresa tener acceso rápido a fondos cuando los necesites, ayudándote a gestionar las fluctuaciones del flujo de efectivo, aprovechar oportunidades inesperadas o hacer frente a emergencias.

Cómo obtener una línea de crédito empresarial

El proceso para solicitar y conseguir una línea de crédito empresarial generalmente sigue estos pasos:

1. Evaluación de necesidades

Antes de iniciar cualquier solicitud, es fundamental determinar:

- El propósito específico para el que se necesita la financiación

- El monto aproximado requerido

- La capacidad de pago de la empresa

2. Recopilación de documentación financiera

Las entidades financieras solicitarán normalmente:

- Estados financieros (balance general y estado de resultados)

- Historial crediticio de la empresa y sus propietarios

- Declaraciones de impuestos de los últimos ejercicios

- Plan de negocio, especialmente para empresas más nuevas

- Proyecciones financieras

3. Presentación de la solicitud formal

Una vez reunida toda la documentación, se debe presentar la solicitud a la entidad financiera elegida junto con todos los documentos requeridos.

4. Análisis y evaluación crediticia

La entidad financiera realizará un análisis exhaustivo que incluye:

- Revisión de la solvencia financiera

- Evaluación de la capacidad de generación de ingresos

- Valoración del historial crediticio

- Análisis de riesgos específicos del sector

5. Aprobación y formalización del contrato

Si la evaluación resulta favorable, se establecerán las condiciones específicas:

- Límite de crédito concedido

- Tasas de interés aplicables

- Comisiones por apertura, disponibilidad o no utilización

- Plazo de vigencia

- Garantías requeridas, si las hubiera

Requisitos habituales para obtener una línea de crédito empresarial:

- Historial crediticio favorable, tanto de la empresa como de sus principales directivos

- Antigüedad mínima del negocio (habitualmente entre 1 y 2 años de operación)

- Estados financieros actualizados y con resultados positivos

- Garantías o avales en determinados casos, aunque algunas líneas de crédito menores pueden concederse sin ellas

- Cumplimiento fiscal y administrativo demostrable

La aprobación de una línea de crédito empresarial depende principalmente de la solvencia financiera de tu negocio, tu historial crediticio y tu capacidad para generar flujos de efectivo consistentes.

¿Buscas financiación flexible para tu empresa? Contáctanos sin compromiso. Nuestro equipo responderá en menos de 24 horas para valorar las opciones disponibles en su situación.

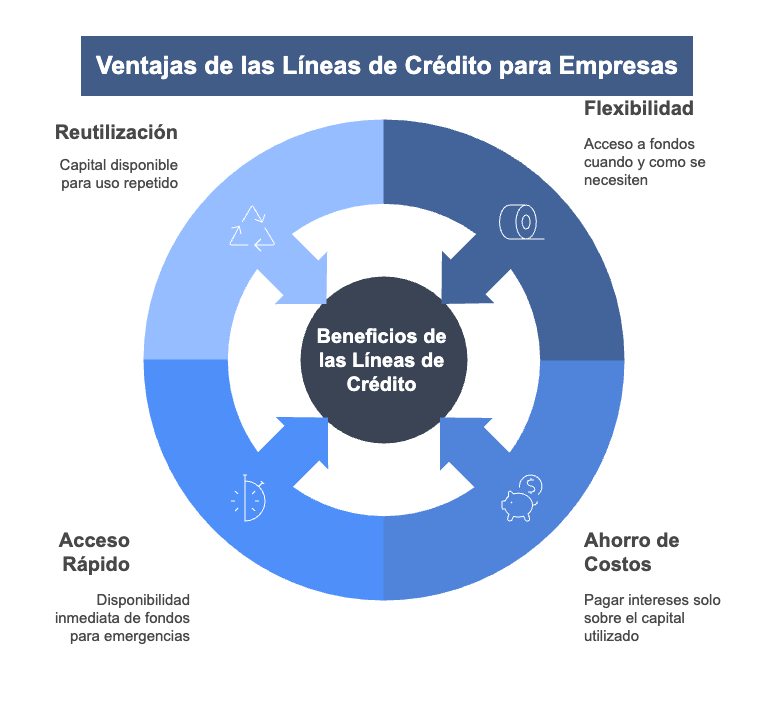

Ventajas de las líneas de crédito

Las ventajas de las líneas de crédito para empresas son numerosas y explican por qué este instrumento financiero se ha convertido en uno de los más populares entre negocios de todos los tamaños:

Flexibilidad en el acceso al capital

La principal ventaja es poder disponer de fondos exactamente cuando se necesitan y en la cantidad precisa, sin tener que solicitar financiación adicional cada vez que surge una necesidad.

Ahorro en costes financieros

Al pagar intereses únicamente sobre el capital utilizado y no sobre el límite total concedido, se reducen significativamente los costes financieros en comparación con un préstamo tradicional.

Acceso ágil a fondos

Una vez aprobada la línea de crédito, la disposición de fondos suele ser inmediata, lo que permite:

- Responder rápidamente a emergencias

- Aprovechar oportunidades de negocio con ventanas temporales limitadas

- Gestionar imprevistos sin afectar la operativa normal

Reutilización del crédito

A medida que se va reembolsando el capital utilizado, este vuelve a estar disponible para su uso, creando un fondo rotatorio que aporta tranquilidad y seguridad financiera.

Ejemplo de caso de éxito:

Una cadena de tiendas de moda detecta la oportunidad de adquirir un lote de productos de temporada con un 40% de descuento por cierre de un proveedor. Gracias a su línea de crédito, puede realizar la compra inmediatamente sin esperar a generar la liquidez necesaria, aprovechando la oportunidad y aumentando su margen de beneficio en la posterior venta.

Las líneas de crédito ofrecen la ventaja de poder utilizar los fondos cuando sea necesario y pagar intereses solo por el monto utilizado, a diferencia de los préstamos tradicionales que requieren pagos fijos independientemente del uso real del capital.

Diferencias entre préstamo y línea de crédito

Es fundamental entender las diferencias entre préstamo y línea de crédito para elegir el instrumento financiero más adecuado a las necesidades específicas de cada empresa:

| Característica | Préstamo Empresarial | Línea de Crédito Empresarial |

|---|---|---|

| Monto y entrega | Se entrega el importe total de una sola vez | Acceso a un límite preestablecido que puede utilizarse parcial o totalmente |

| Forma de pago | Cuotas fijas periódicas con calendario definido | Pagos flexibles basados en el capital utilizado e intereses correspondientes |

| Cálculo de intereses | Se aplican sobre el monto total recibido | Se calculan únicamente sobre el capital efectivamente utilizado |

| Vigencia | Plazo definido y fijo hasta la amortización total | Generalmente renovable (anual o indefinida) mientras se mantengan las condiciones |

| Finalidad | Suele estar vinculado a un propósito específico | Uso flexible para diversas necesidades empresariales |

| Reutilización | No es reutilizable; una vez amortizado finaliza | El capital reembolsado vuelve a estar disponible durante la vigencia |

¿Cuándo elegir un préstamo?

- Para inversiones importantes con un presupuesto bien definido

- Cuando se necesita una cantidad fija para un proyecto específico

- Para adquisiciones de alto valor como inmuebles o maquinaria

- Cuando se prefiere una cuota fija para facilitar la planificación financiera

¿Cuándo elegir una línea de crédito?

- Para gestionar fluctuaciones en el flujo de caja

- Cuando se necesita flexibilidad en el uso de los fondos

- Para hacer frente a oportunidades o emergencias imprevistas

- Cuando se busca optimizar los costes financieros pagando intereses solo por lo utilizado

La elección entre una línea de crédito y un préstamo dependerá fundamentalmente de la naturaleza de las necesidades financieras de tu empresa: flexibilidad vs. estructura, corto plazo vs. largo plazo.

Conclusión y recomendaciones

Las líneas de crédito para empresas representan una herramienta financiera de gran valor estratégico que permite a los negocios mantener su liquidez, responder a imprevistos y aprovechar oportunidades con agilidad y eficiencia. A lo largo de este artículo hemos analizado su definición, funcionamiento, proceso de solicitud, ventajas competitivas y diferencias con los préstamos tradicionales.

La decisión sobre qué instrumento financiero utilizar debe basarse en un análisis profundo de las necesidades específicas de cada empresa:

- Si buscas flexibilidad y optimización de costes, una línea de crédito empresarial probablemente sea tu mejor opción.

- Si necesitas financiar un proyecto concreto con un monto definido, un préstamo tradicional podría resultar más adecuado.

- Para muchas empresas, la estrategia óptima consiste en combinar ambos instrumentos según los diferentes objetivos a cubrir.

Es fundamental que antes de solicitar cualquier tipo de financiación:

- Evalúes detalladamente las necesidades reales de tu negocio

- Analices tu capacidad de pago actual y proyectada

- Compares las diferentes opciones disponibles en el mercado

- Consultes con un asesor financiero especializado

Las líneas de crédito para empresas son particularmente útiles para negocios que experimentan ciclos de ventas estacionales, que necesitan gestionar eficientemente su capital de trabajo o que desean estar preparados para aprovechar oportunidades inesperadas.

A la hora de obtener una línea de crédito empresarial, recuerda la importancia de presentar documentación financiera completa y actualizada, mantener un historial crediticio favorable y demostrar la capacidad de tu empresa para generar flujos de efectivo consistentes.

¿Está planificando soluciones de financiación flexible para su empresa o necesita ampliar su capital circulante? Contáctenos hoy mismo para una evaluación inicial gratuita de su proyecto. Nuestro equipo responderá en menos de 24 horas con una valoración de las posibilidades de financiación adaptadas a su caso específico.

Recursos y preguntas frecuentes

Recursos adicionales

Para profundizar en tu conocimiento sobre financiación empresarial, te recomendamos consultar:

- Financiación Privada para Empresas: Análisis Comparativo con la Banca Tradicional

- Claves para obtener financiación para tu empresa en España en 2025

- Guía Completa de Financiación para Empresas: Opciones y Estrategias para el Crecimiento

Preguntas frecuentes sobre líneas de crédito para empresas

¿Cuál es el monto mínimo y máximo disponible en una línea de crédito empresarial?

Los montos varían significativamente según la entidad financiera, el tamaño y antigüedad de la empresa, y su capacidad crediticia. Pueden oscilar desde pequeñas líneas de 10.000€ hasta líneas corporativas de varios millones de euros.

¿Qué documentación es obligatoria para solicitar una línea de crédito?

Generalmente se requieren estados financieros actualizados, historial crediticio, declaraciones de impuestos, plan de negocio y, en algunos casos, garantías. La documentación exacta puede variar según la entidad y el importe solicitado.

¿Cuánto tiempo tarda la aprobación de una línea de crédito empresarial?

Los tiempos de aprobación varían desde unos pocos días para líneas pequeñas con entidades con las que ya se tiene relación, hasta varias semanas para montos mayores o nuevas relaciones bancarias. La preparación adecuada de la documentación puede acelerar considerablemente el proceso.

¿Existen penalizaciones si se cancela antes el uso de la línea de crédito?

Algunas entidades pueden aplicar comisiones por cancelación anticipada, aunque esto es menos común que en los préstamos. También pueden existir comisiones de disponibilidad por el capital no utilizado. Es importante revisar detalladamente las condiciones específicas del contrato.

Las líneas de crédito para empresas son instrumentos financieros que, bien utilizados, pueden impulsar significativamente el crecimiento y la estabilidad de tu negocio, proporcionando la flexibilidad necesaria para adaptarse a un entorno empresarial cada vez más dinámico y competitivo.